页面ID:74290更新日期:2016年8月5日

从这里开始就是正文。

对房屋征税

1评价机制

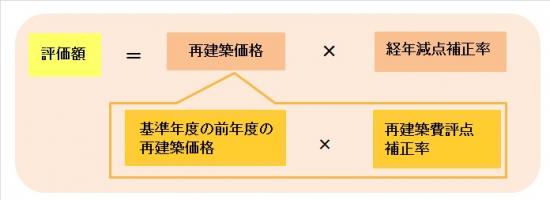

根据总务大臣告示的“固定资产评价基准”计算再建筑价格。

这是以新建与评价的房屋相同的房屋时所需的建筑费(再建筑价格)为基础,乘以与新建时起经过的年数相应的折旧率(经年减分修正率)来计算价格的方法。

新建房屋的评价

再建筑价格

与评价对象的房屋相同的建筑费,在评价的时候在那个地方新建时所需要的建筑费。

经年减分修正率

表示房屋建筑后的年数经过所产生的损耗情况下的折旧。

对新建房屋以外的房屋(原有分家屋)的评价

对于原有分家店,基准年度(每3年)进行评价替换。

※根据上述公式计算出的评价金额超过上一年度的评价额时,上一年度的

固定在评估金额上。

(此外,对于有扩建或损坏等的房屋,会考虑到这些再进行评价。)

2对新建住宅的减值措施

对于新建的住宅,新建后一定期间内,相当于减额对象的固定资产税额的1/2会被减额。

适用条件

- 必须是专用住宅或合用住宅(居住部分在1/2以上)的建筑物。

※居住部分不满1/2的合用住宅不成为减额的对象。

- 居住部分的地板面积在50m2(非一户建筑以外的出租住宅为40m2)以上280m2以下。

※关于分开出售的公寓等的区分所有建筑物的地板面积,以专有部分的地板面积和份额

根据分的共用部分的地板面积之和来判断。

减额范围

- 居住用部分的120m2为对象。超过120m2的部分以及居住用以外的店铺、事务所部分等不成为对象。

被减额的期间

- 一般的住宅在新建后的3年(3层以上的中高层耐火住宅等是5年度)

- 长期优良住宅是新建后的5年(3层以上的中高层耐火住宅等为7年度)

→ 需要向市町村申报。

参考Q:房屋年年老化,评价额却不下降,这是为什么呢。

房屋年年变旧,评价却没有下降。为什么呢?

房屋的评价额是指在重新评估的年(基准年度)中新建同一栋房屋时所需的建筑费即再建筑价格上,乘以表示与房屋建筑后的经过年数对应的折旧等的经年减分修正率来计算的。

但是,实际上,基准年度的评价额和上一年度的评价额相比,采用较低的一方。因此,基准年度的评价额如果超过上一年度的评价额,则会维持在上一年度的评价额上。

因此,关于建筑年次的旧房子的一部分,在过去建筑费持续上升的情况下,由于评价额一直保持不变,即使是加上经年减分修正率的评价额,也不能低于以前固定的评价额,评价额也不会下降。

关于这一页的咨询处

看到这一页的人也在看这一页

县的搭配