页面ID:74280更新日期:2018年9月18日

从这里开始就是正文。

对土地征税

1评价机制

根据总理大臣公布的“固定资产税评价基准”,以买卖实例价为基础计算出的正常销售价格为基础,按不同地区规定的步骤和方法进行评价。

地目

第二层是指住宅用地、田地和田地(一起称为农业用地)、矿泉地、池沼、山林、牧场、原野以及杂种地。

固定资产税评估上的地皮,与登记簿上的地皮无关,根据年1月1日(赋课日期)的现状而定。

不同的评价方法

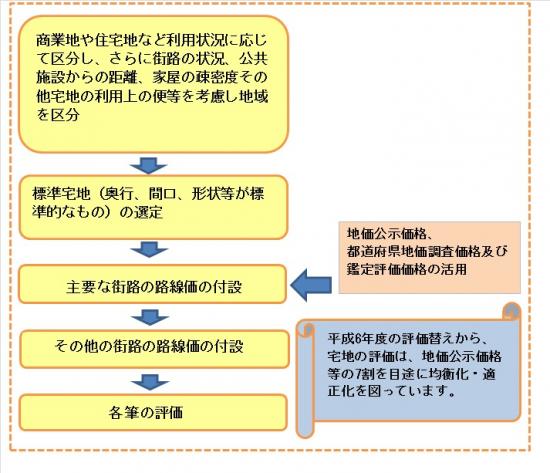

宅地的评价方式有“市区宅地评价法”和“其他宅地评价法”。

“宅地(市区宅地评价法的情况)”的评价方法

“宅地(其他宅地评价法的情况)”的评价方法

根据情况相似的地区选定标准住宅地,与其适当的时价(以地价公示价格等7成为目标)相比,对各笔进行评价。

耕地、山林的评价方法

根据情况相似的地区,选定标准的田、田、山林,以其适当的时价(作为计算基础的买卖实例价格中有作为宅地预测地的要素等的话,扣除相当的价格的价格)为基准对各笔进行评价。

对牧场、原野、杂种地等的评价方法

根据买卖实例价格和附近土地评价额的方法等进行评价。

2住宅用地及其特例

住宅用地需要特别减轻其税负,根据面积的大小,分为小规模住宅用地和一般住宅用地,适用特例措施。

住宅用地特例

按各个分类计算特例的课税标准额。

|

区分 |

土地利用情况和面积区分 |

特例课税标准额 |

|

|

小规模住宅用地 |

住宅区 用地 |

200平方米以下的部分 |

价格×1/6 |

|

一般住宅用地 |

超过200平方米的部分 (房屋地板面积的10倍) |

价格×1/3 |

|

住宅用地的范围

住宅用地有以下两个。

1.专用住宅(专门供人居住的房屋)用地的土地

那片土地的全部(只不过是房屋地板面积的10倍)

2.合用住宅(一部分供人居住的房屋)用地的土地

该土地的面积(但是房屋地板面积的10倍以内)乘以一定比率得到的

相当于面积的土地

|

|

房屋结构等 |

居住部分的比例 |

住宅用地率 |

|

阿 |

专用住宅 |

全部 |

1.0 |

|

李 |

地上5层以上耐火建筑物并用住宅 |

1/4以上1/2以下 |

0.5 |

|

1/2以上3/4以下 |

0.75 |

||

|

3/4以上 |

1.0 |

||

|

禹 |

除i以外的合用住宅 |

1/4以上1/2以下 |

0.5 |

|

1/2以上 |

1.0 |

- 在赋课日期(1月1日)新计划建设住宅的土地或住宅正在建设的土地,不作为住宅用地。

- 但是,代替现有该房屋的房屋正在建造中,符合一定条件的土地,根据所有者的申请作为住宅用地来处理。

详情请咨询资产所在的市町村的税务负责课。

3住宅用地的负担调整措施和税额的要求方法

关于负担调整措施

- 土地相关的固定资产税,即使随着地价下跌评价额下降,税额也会上涨。这是因为在计算税额时,采取了课税标准额的负担调整措施。

负担调整措施是指

- 为了与地价公示价格等的均衡和评价额的合理化,1994年住宅用地的固定资产评价额以地价公示价格的7成为目标。

- 但是,为了不让税收负担剧增,采取了轻松提高课税标准额、纠正负担水平偏差的负担调整措施。

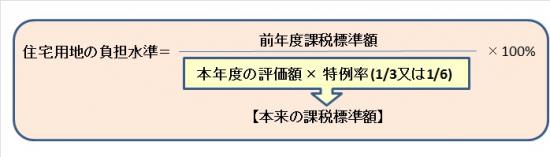

负担水平

- 负担水平是指各个土地上一年度课税标准额与本年度的评估额相比达到了多少。

- 通过负担调整措施,负担水平高的土地可以抑制税收负担的上升,负担水平低的土地可以缓慢地提高税收负担,消除负担水平的差距。

负担调整措施和课税标准额的方法

商业用地等住宅用地的情况

所谓“商业用地等的宅地”,是指住宅用地以外的宅地、农地以外的土地中,评价与该土地和状况相似的宅地的价格相比决定的土地。

|

负担水平 |

课税标准额 |

|

负担水平超过70%的土地 |

下调到本年度评估额的70% 税额=本年度评估额×0.7×税率 |

|

负担水平在60%以上70%以下的土地 |

固定上年度课税标准额 |

|

负担水平不到60%的土地(注1) |

上年度课税标准额+(本年度评估额×5%) |

(注1)但是,计算出的课税标准额超过本年度评估额的60%的情况下为60%,低于20%的情况下,20%为本年度的课税标准额。

住宅用地的情况

|

负担水平 |

课税标准额 |

|

负担水平在100%以上的土地 |

降低到原来的课税标准额 |

|

负担水平不到100%的土地(注2) |

上年度课税标准额+(原来的课税标准额×5%)

|

(注2)但是,计算出的课税标准额超过本来的课税标准额的情况下,作为本来的课税标准额,低于20%的情况下,本来的课税标准额的20%是本年度的课税标准额。

参考住宅用地公共土地评价的比较

- 根据土地基本法的宗旨,致力于谋求相互均衡和合理化的土地基本法的宗旨等,在继承税方面,以与地价公示价格相同水平的价格的8成左右,在固定资产税中以地价公示价格等7成为目标进行评价。

- 但是,继承税由税务局决定,固定资产税由市町村根据各自的目的,根据各自的制度来决定路线价等,价格时点和计算方法也不同,所以不一定能成立8:7的关系。

- 另外,关于公共土地价格的比较如下表所示。

|

名称 |

地价公示价格 |

地价调查价格 |

继承税评价 |

固定资产税评估 |

|

根据 |

地价公示法第2条第1款 |

国土利用计划法施行令第9条第1项 |

继承税法第22条 |

地方税法第341条第5号 |

|

目的 |

形成合理的时价 |

土地交易的限制 |

为征收继承税及赠与税 |

为征收固定资产税 |

|

要求的价格 |

正常价格 |

标准价格 |

时价 |

合理价格 |

|

评估替换 |

每年 |

每年 |

每年 |

三年一次 (基准年度) |

|

价格调查时点

(发表等) |

每年1月1日

(3月下旬) |

每年7月1日

(9月下旬) |

每年1月1日

(7月1日) |

基准年度前一年的1月1日

(从基准年度的4月1日开始纵览) |

|

评估机构 |

国土交通省土地鉴定委员会 |

都道府县知事 |

国税局长 |

市町村长 |

关于这一页的咨询处

看到这一页的人也在看这一页

县的搭配