页面ID:67320更新日期:2023年5月17日

从这里开始就是正文。

关于个人居民税的特别征收制度

关于个人居民税的特别征收制度

山梨县从2015年开始,县内所有的市町村都完全实施个人居民税(※)的特别征收。

※个人居民税是指个人县民税和个人市町村民税的合计称呼。

特别征收制度是指

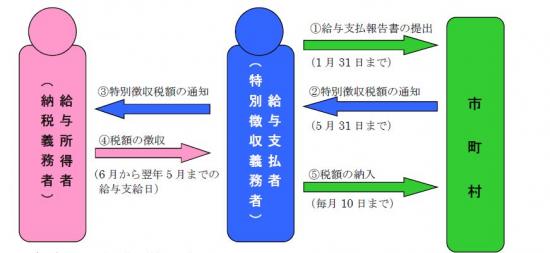

- 个人居民税的特别征收是指企业主(工资支付者)和所得税的预扣一样,从支付给纳税义务者的员工(工资所得者)的工资中每月征收个人居民税,并向员工所在地的市町村缴纳的制度。

- 企业主作为特别征收义务人,不论法人还是个人,都必须以个人居民税为原则特别征收。(地方税法第321条之4)

根据特别征收的方法纳税方法

-

市町村特别征收税额的通知

市町村会在5月31日之前发送特别征收税额的通知,请工资支付者向工资所得者通知。

-

特别征收的征收金

通常,特别征收税额总额的12分之1的金额将从6月到次年5月每月支付的工资中征收,在征收的月的下一个月10日之前交给市町村。

作为特别征收对象的工资所得者

工资所得者在前一年内领取工资,并且在年度的第一天(4月1日)接受工资支付的情况下,请按照特别征收的方法缴纳与前一年的工资所得相关的税额。(地方税法第321条之3)

因此,即使是打工、兼职等员工,符合这个条件的话也会成为特别征收的对象。

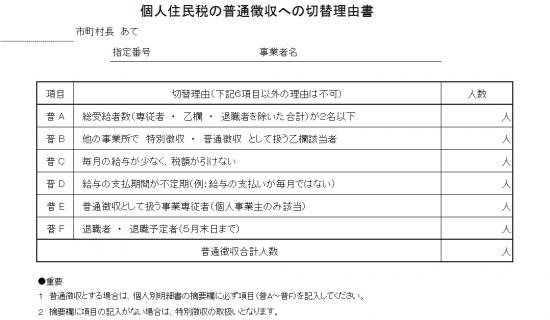

但是,符合以下切换理由书普A~普F的项目时,在提交工资支付报告书时(各年1月)附加“普通征收的切换理由书”,并且在个人明细书的适用栏中填写项目普A~普F,可以认可普通征收的方法。(在eLTEAX或光盘等上提交时,可省略“普通征收的切换理由书”)

特别征收的好处等

<事业主的好处>

- 工资所得者的居住市町村需要汇款税额,但是和所得税不同,税额计算在市町村进行,每个工资所得者都会通知税额,所以事业主不需要计算。

- 根据金融机构的不同,也有提供居民税特别征收代理服务的情况,可以不用去金融机关的窗口缴纳。(注)

(注)关于有无服务以及详细,请向客户的金融机构等提交联系我们。

<员工的优点>

- 一般征收原则上是一年4次缴纳,而特别征收是一年12次缴纳,所以一次的负担很少。

【例:年税额为24万日元时】

普通征收的话......一次的纳税额24万日元÷4次=6万日元

特别征收的话......一次的纳税额24万日元÷12次=2万日元

- 可以省去为了纳税去金融机构等地方的麻烦。

- 不用担心忘记缴费了。

交货期特例

从工资中特别征收的个人居民税原则上是每月缴纳的。

但是,对于经常支付工资的人不满10人的事务所,通过向员工居住的市町村提交申请书并获得批准,一年12次的交货期可以汇总2次缴纳。

通用样式

特别征收义务人的地址、名称等变更申报书(Excel:67KB)

常见的联系我们~个人居民税的特别征收Q&A~

Q1“特别征收”是什么?

A1

所谓个人居民税的特别征收,是指企业主(工资支付者)和所得税的预扣一样,代替员工(纳税义务者),从每月支付给员工的工资中扣除个人居民税(工资先行扣除),然后缴纳的制度。

Q2必须要特别征收吗?

A2

有所得税预扣义务的企业主(工资支付者),根据法律(地方税法第321条之4以及市町村条例)有义务特别征收职工(纳税义务者)的个人居民税。

Q3工作人员只有家人,所以不需要特别征收吗?

A3

即使只有家人也有特别征收的义务。但是,在山梨县,员工平时在2名以下的情况下,不需要特别征收。

Q4员工即使是兼职或打工也必须要特别征收吗?

A4

原则上,需要向临时工、兼职、董事等所有员工特别征收。但是,以下情况不需要特别征收。

・工资的支付期限为2个月只支付一次等,特别征收非常困难的情况

Q5员工少的事务所也必须要特别征收吗?

A5

必须做。但是,员工(纳税义务人)平时不满10名的事务所的情况下,可以利用向市町村申请并获得批准,一年12次的交货期为每年2次的制度(“交货期的特例”)。

Q6什么情况下必须特别征收?

A6

员工(纳税义务人)在前一年内领取工资,且在当年4月1日领取工资的,企业主(工资支付者)原则上必须特别征收。

Q7有什么特别征收的好处吗?

A7

- 企业主(工资支付者)是由市町村计算个人居民税的税额,所以不需要像所得税那样由事业主计算税额或年末调整的工夫。

- 员工(纳税义务人)可以省去去金融机构纳税的麻烦,不用担心忘记缴纳而拖欠或交滞纳金。而且,特别征收的交货期是一年12次,所以和普通征收相比,一次的纳税额很少。

Q8事业主特别征收的个人居民税,必须按工作人员居住的市町村缴纳吗?

A8

个人居民税必须由工作人员(纳税义务人)按居住的市町村缴纳。在金融机关缴纳的情况下,可以根据市町村发送的缴纳书来缴纳。另外,从指定金融机构以外的金融机构缴纳的话,有可能需要手续费。

Q9员工就业离职的次数很多,员工一般都要征收。

A9

法令(地方税法第321条之4)中规定经营者(工资支付者)成为特别征收义务人。不能以事务繁杂为理由进行普通征收。

Q10工作人员说想以普通征收的方式缴纳

A10

有所得税预扣义务的企业主(工资支付者)必须特别征收。因此,不能根据职工(纳税义务人)的要求选择普通征收。

关于这一页的咨询处

为了更好的网站,请让我听听大家的意见。

看到这一页的人也在看这一页

县的搭配