TOP > 县政信息统计 > 行财政、行政改革、合并、地方分权 > 县税・故乡纳税 > 县税 > 关于消费税发票制度(合格账单等保存方式)

页面ID:104493更新日期:2024年3月22日

从这里开始就是正文。

关于消费税发票制度(合格账单等保存方式)

随着消费税的减轻税率制度的实施,2023年10月1日起,消费税的发票制度(合格账单等保存方式)开始实施。

在发票制度中,为了扣除消费税的进项税额,需要保存发票(合格账单)。

发票制度(合格账单等保存方式)是指

在发票制度中,买方为了适用进项税额扣除,原则上必须保存从卖方那里收到的发票(合格账单)。

卖方为了交付发票,需要事先登记发票发行经营者(合格账单发行经营者)的注册,接受注册后,作为征税经营者需要申报消费税。

※详细内容请看“为了理解合格账单等保存方式的概要发票制度”(国税厅)。

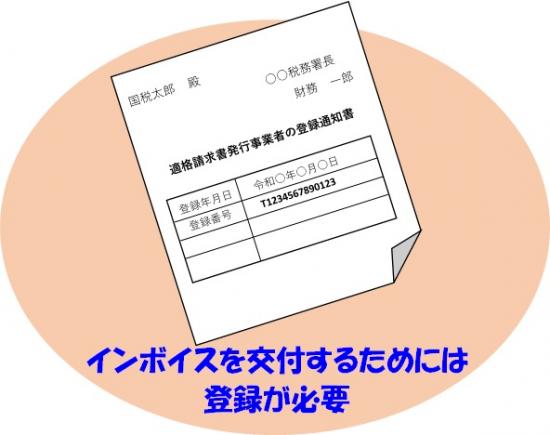

发票(合格账单)发行企业的注册

在发票制度中,只有合格账单发行经营者(注册经营者)才能交付发票(合格账单)。

・要成为合格申请书发行经营者(接受注册),需要向税务局提交合格申请书的经营者的登记申请手续。

・注册可以由征税经营者办理。

※从2021年10月1日开始接受合格申请书发行经营者的登记。

※详细内容请看国税厅面向经营者的宣传册(←点击这里)。

※“虽然申请了注册,但是注册号码的通知还没有收到!”关于这种情况下的对应,有从卖方和买方各自的立场说明的国税厅的登录号码没有被通知的情况下的宣传册(←点击这里),请看。

发票制度(合格账单等保存方式)说明会的介绍

- 在线说明会←希望参加的人点击这里

国家(国税厅)举办了全国任何地方都可以参加的在线说明会。

- 在东京国税局及管辖内税务局举办的说明会等←希望参加的人请点击这里

东京国税局及管辖内税务局正在举办各种说明会等。

请根据您的要求申请。

发票制度(合格账单等保存方式)相关链接

・发票制度的概要、宣传册、宣传册(国税厅)

・发票制度的通知,常见的联系我们,Q&A(国税厅)

・给免税经营者们(国税厅)

・面向中小企业等的支援措施(中小企业厅)

・真的有发票制度和支援措施!?(财务省)

・关于免税经营者及其客户的发票制度对应的Q&A(公正交易委员会)

关于发票制度(合格账单等保存方式)的咨询窗口

关于发票制度内容的一般事项的咨询

- 国税厅发票制度电话咨询中心(发票呼叫中心)

0120-205-553(免费)

(受理时间)9点00分~17点00分(周末节假日除外)

根据免税经营者的咨询内容,介绍各种咨询处和税务师的在线咨询

- 中小企业・小规模经营者发票咨询受理窗口(中小企业厅的补助事业窗口)

关于发票制度内容的个别商谈(需要通过相关文件确认具体事实等的商谈)

- 最近的税务局

山梨县内税务局地址・向导(国税厅)

合格申请书发行经营者申请注册后的注册处理情况的确认

- 东京国税局发票登记中心

043-306-5635

想找咨询处

- 面对面咨询、电话咨询指南(国税厅)

- 各省厅等的窗口一览(国税厅)

这是第一次申报缴纳消费税,不太清楚

- 接受发票发行经营者登记者的确定申告(国税厅)

- 缴纳期限等宣传册(国税厅)

- 面向合格申请书发行经营者的关于消费税纳税的宣传册(国税厅)

- 电子纳税指南(国税厅)

- (综合介绍页)有面向成为消费税征税经营者的菜单(国税厅)

向与山梨县有业务往来的经营者

- 山梨县(一般会计、特别会计、公营企业会计)使用的登录号码如下。

一般会计 T8000020190004 恩赐县有财产特别会计 T9800020002647 县营电气事业会计 T4800020003261 县营温泉事业会计 T5800020003260 县营地区振兴事业会计 T3800020003262 县流域下水道事业会计 T3800020001885 ※ 如果不知道是哪个会计的话,请向交易负责人确认。

-

一般会计不需要消费税申报,所以基本上没有要求经营者交付发票(即使不需要发票也不需要交付)。

-

特别会计和公营企业会计为了享受进项税额扣除,需要领取发票并保存,所以有时会要求交付发票。

-

地方公共团体的发票对应Q&A(总务省)

关于这一页的咨询处

为了更好的网站,请让我听听大家的意见。

看到这一页的人也在看这一页

县的搭配